相続税の改正「5つの節税策」

税務TOPIX 相続税の改正「5つの節税策」

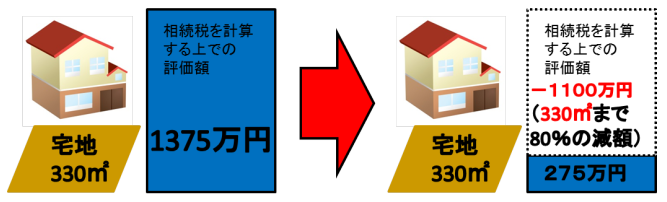

小規模宅地等の特例が見直され、居住用宅地が330㎡(現行240㎡)に拡充され、事業用宅地の400㎡と完全併用(現行両宅地で上限400㎡)になりました。小規模宅地等の特例とは、相続又は遺贈によって取得した財産のうち相続開始の直前において、被相続人の事業用又は居住用の小規模宅地等がある場合には、通常の課税価格から50%から80%減額するという制度です。この制度を上手に適用して節税をしましょう。

▼小規模宅地等特例の適用対象面積が330㎡に増加!

節税策①

被相続人と同居していた親族又は生計を一にしていた親族は適用がありますが、別居して生計が別の場合は、相続開始前3年以内にその者(親族)またはその者の配偶者の持ち家に居住したことがない者が要件ですので、持ち家があった場合は他に貸して、賃貸に住む等で適用できます。

節税策②

被相続人が老人ホームに入居した場合、老人ホームの終身利用権を取得して、空き家になっていた家屋の敷地についても、小規模宅地の特例が認められることになりましたが、貸付の用に供していると適用がありませんので注意が必要です。

節税策③

空地は100%課税されますので、建物を建設して賃貸をすると、土地は貸家建付地として20%程度減額され、建物は50%以下に評価されます。さらに、貸付事業用の宅地は200㎡まで50%の評価減があります。

節税策④

相続開始直前に被相続人等が発行済み株式の50%以上を有する法人の事業の用に供されていた宅地等で、相続等によりその宅地を取得した親族が、その法人の役員である場合に小規模宅地等の特例として400㎡までの部分が事業用宅地等として80%減額されます。ただし、地代や家賃の収受のあることが条件となります。

節税策⑤

二所帯住宅について、建物内部で二所帯の居住用スペースがつながっている等の要件が撤廃されましたので、一棟の二所帯住宅で構造上区分のあるものについて、被相続人及びその親族が各独立部分に居住していた場合には、その親族が相続により取得したその宅地等のうち、被相続人及びその親族が居住していた部分が特例の対象になります。