もう1回!改正消費税のポイント

本年4月1日から消費税が8%に増税となりました。

消費が予想以上の落ち込みで景気に与える影響が懸念されるところです。

お客様の会計処理を見ていて、誤りやすい箇所がいくつかありますので、Q&A形式で取り上げてみたいと思います。

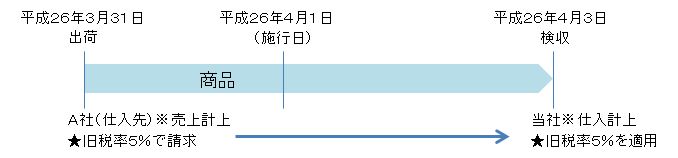

Q1.当社では、検収基準により仕入れを計上しているので、4月3日に検収した製品は、4月に仕入れ計上しますが、それはA社が3月31日に出荷した製品であり、A社は消費税を5%で計算しています。当社の消費税は何%で処理したらよいのでしょうか。

A1.消費税は課税資産の譲渡等が行われたときに課税されます。A社が出荷した3月31日に出荷基準で5%で計上されていますから、当社は課税仕入れの相手方の譲渡日に合わせて、旧税率の5%で処理することになります。

Q2.NTTの4月分の請求が3月21日から4月20日までの分となっていますが、施行日をまたぐ場合は消費税をどのように計算すればよいのでしょうか。

A2.電話代や、ガス、水道、電気代など施行日前から継続して供給し、または提供されるものは、平成26年4月30日までの間に料金の支払いを受ける権利が確定するもの(検針等による)については、旧税率が適用されます。4月度の支払い、5月度の支払いのうち4月30日までの締め切り分は5%となります。

Q3.家賃の支払は翌月分を当月末までに支払う約定となっていますが、4月分を3月30日に支払う場合、消費税は何%となりますか。また、3月分を4月に支払った場合、消費税は何%ですか。

A3.消費税は課税資産の譲渡、貸付等が行われた日が3月31日までか、4月1日以後かによって税率が決定します。したがって、支払う時期にかかわらず、3月分は5%、4月分は8%となります。

4月分の請求書に旧税率のまま105,000円と記載がありましたが、この場合も消費税は8%で計算されます。消費税額は105,000円×8/108=7,777円となります。

Q4.3月31日以前からリースしている複写機のリース料は4月から8%として処理するのでしょうか。

A4.リースについてはリース資産の譲渡として取り扱われることになっていますので、3月31日までに引き渡しを受けたリース資産については旧税率の5%に基づいて行います。